以信息化项目造价评估为突破口,辅以多种审计手段,开展全过程的信息化项目经济性审计特色服务,确保信息化项目执行全生命周期的过程合规、结果合理、预实相符、履约规范,防患于未然。

1、审计需求变化

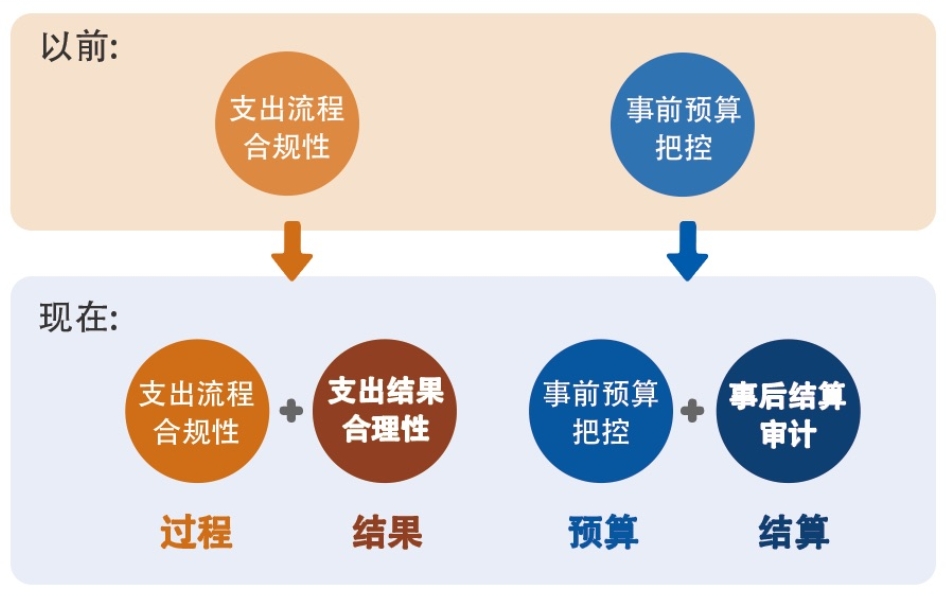

2022年新审计法对信息系统的“经济性”审计提出了明确要求,信息系统的经济性首次被纳入审计范围中。新的审计法对新阶段的信息化项目的审计工作提出更高的要求,需要改变以往只关注费用支出流程的合规性审计而忽视支出合理性审计,只关注事前预算把控,而忽视事后结算审计的状况,要形成过程、结果,预算、结算的管理闭环。

2、审计服务多样

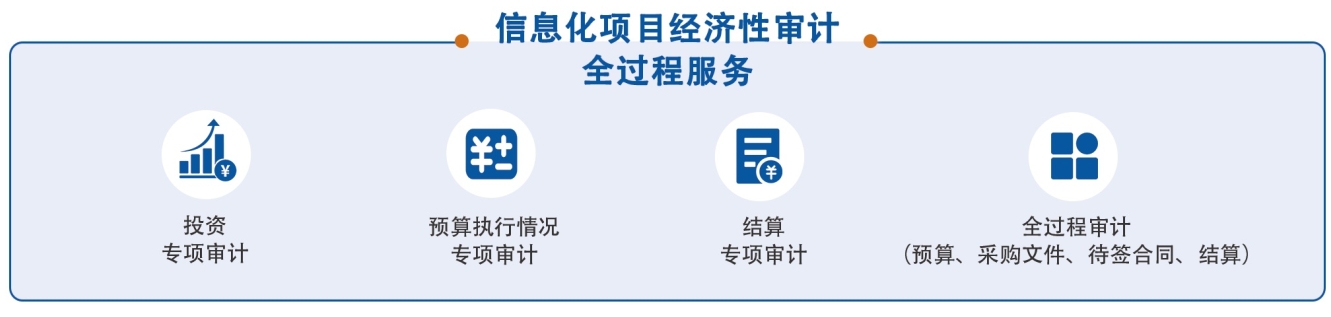

提供以信息化项目造价评估为突破口,辅以多种审计手段,开展全过程的信息化项目经济性审计特色服务,包括:信息化项目投资专项审计、信息化项目预算执行情况专项审计、信息化项目结算专项审计以及信息化项目全过程审计(预算、采购文件、待签合同、结算四节点审计)等,确保信息化项目执行全生命周期的过程合规、结果合理、预实相符、履约规范,防患于未然。

3、审计模式创新

在各信息化项目专项审计工作中,主要采用“一筛、二审、三量价、四勘验”的审计策略。

一筛:从备选项目库中选取容易出现问题、建设资金较大、建设年限较近的项目,当候选项目较多时,可采用智能化工具对项目文档自动扫描并生成评估结果,再由评估专家进行确认和进一步筛选;

二审:审查项目材料是否按要求提交,按照“项目核心信息采集表”模板要求汇总项目审查表,并对项目整体情况进行研判和摸排,明确不同项目的后续审计重点和策略;

三量价:基于相关国家标准和行业基准数据,对信息化项目(特别是定制软件开发部分)的工作量、费用进行客观评估;

四勘验:依据已完成的项目功能点清单及其他资料进行现场系统勘验,主要检查点包括所列功能是否履约完成建设、是否正常使用。

1、审计需求变化

2022年新审计法对信息系统的“经济性”审计提出了明确要求,信息系统的经济性首次被纳入审计范围中。新的审计法对新阶段的信息化项目的审计工作提出更高的要求,需要改变以往只关注费用支出流程的合规性审计而忽视支出合理性审计,只关注事前预算把控,而忽视事后结算审计的状况,要形成过程、结果,预算、结算的管理闭环。

2、审计服务多样

提供以信息化项目造价评估为突破口,辅以多种审计手段,开展全过程的信息化项目经济性审计特色服务,包括:信息化项目投资专项审计、信息化项目预算执行情况专项审计、信息化项目结算专项审计以及信息化项目全过程审计(预算、采购文件、待签合同、结算四节点审计)等,确保信息化项目执行全生命周期的过程合规、结果合理、预实相符、履约规范,防患于未然。

3、审计模式创新

在各信息化项目专项审计工作中,主要采用“一筛、二审、三量价、四勘验”的审计策略。

一筛:从备选项目库中选取容易出现问题、建设资金较大、建设年限较近的项目,当候选项目较多时,可采用智能化工具对项目文档自动扫描并生成评估结果,再由评估专家进行确认和进一步筛选;

二审:审查项目材料是否按要求提交,按照“项目核心信息采集表”模板要求汇总项目审查表,并对项目整体情况进行研判和摸排,明确不同项目的后续审计重点和策略;

三量价:基于相关国家标准和行业基准数据,对信息化项目(特别是定制软件开发部分)的工作量、费用进行客观评估;

四勘验:依据已完成的项目功能点清单及其他资料进行现场系统勘验,主要检查点包括所列功能是否履约完成建设、是否正常使用。